매출 816억 달러. 20분기 중 18번째 어닝 서프라이즈다. 그런데 주가는 시간외에서 빠졌다

https://www.edaily.co.kr/News/Read?newsId=03129126645451216&mediaCodeNo=257&OutLnkChk=Y

숫자가 완벽했다. 시장은 그걸 알고 있었다. 선반영이 문제였다.

핵심 수치 8개

- 엔비디아 1분기 매출 816억2,000만 달러 — 시장 전망치 788억6,000만 달러 대비 +3.5% 상회

- 1분기 EPS 1.87달러 — 시장 전망치 1.76달러 대비 +6.3% 상회

- 2분기 매출 가이던스 910억 달러 — 시장 전망치 868억4,000만 달러 대비 +4.8% 상회

- 데이터센터 사업부 매출 752억 달러 — 전년 대비 2배, 전체 매출의 92%

- 하이퍼스케일러 매출 380억 달러 — 전 분기 대비 +12%

- ACIE(AI클라우드·산업·기업) 부문 370억 달러

- 1분기 잉여현금흐름(FCF) 486억 달러 — 전년 261억 달러 대비 +86%

- 자사주 매입 800억 달러 승인, 분기 배당 주당 0.01달러 → 0.25달러 인상

- 실적 발표 후 시간외거래 -1.26% (220.66달러)

엔비디아가 20분기 중 18번째 어닝 서프라이즈를 냈다. 이 정도면 서프라이즈가 아니라 기본값이다.

매출 816억 달러. 전망치를 3.5% 넘겼다. EPS 1.87달러. 전망치를 6.3% 뛰어넘었다. 2분기 가이던스 910억 달러. 전망치를 또 4.8% 상회했다. 데이터센터 매출 752억 달러. 전년 대비 두 배다. 전체 매출의 92%가 데이터센터에서 나왔다. FCF는 486억 달러로 전년보다 86% 늘었다.

젠슨 황은 이렇게 말했다. “에이전트형 AI 시대가 도래했다. AI 공장 구축이 놀라운 속도로 가속화하고 있다.”

댄 아이브스 웨드부시 애널리스트는 “수요는 시장 예상치를 훨씬 뛰어넘어 계속 가속화하고 있다”고 했다. T로우프라이스의 토니 왕은 “에이전트형 AI는 컴퓨팅 자원 수요를 더욱 증가시킬 것”이라고 했다.

그런데 문제는 여기서 끝이 아니다.

실적 발표 후 시간외거래에서 엔비디아는 1.26% 하락했다. 220.66달러.

숫자가 완벽했는데 왜 빠졌나. 선반영이다. 3월 저점 이후 엔비디아는 40% 이상 올라있었다. 시장은 이미 좋은 실적을 가격에 넣어뒀다. 실적이 나와서 확인이 됐으니 이제 팔 이유가 생긴 것이다. 이걸 월가에서는 ‘뉴스에 팔아라(Sell the news)’라고 한다.

여기에 중국 변수가 걸린다. 이번 2분기 가이던스 910억 달러에는 중국발 데이터센터 컴퓨팅 매출이 전혀 반영되지 않았다. 젠슨 황이 방중했지만 H200 수출 규제 완화는 확정되지 않았다. 진 먼스터 딥워터자산운용 대표는 “중국 매출에 대해서는 일부 변수를 정리해야 하는 상황”이라고 지적했다. 중국 변수가 해소되면 910억 달러는 더 올라간다. 해소되지 않으면 910억 달러가 천장이 된다.

이번 실적이 말하는 건 결국 하나다.

AI 수요는 살아있다. 에이전트형 AI가 다음 성장 엔진임이 숫자로 확인됐다. 하이퍼스케일러들의 케펙스 투자는 줄어들지 않고 있다. 그리고 엔비디아는 그 투자의 92%를 먹는 회사다.

그러나 주가는 이미 그걸 알고 있었다. 선반영된 주가에서 완벽한 실적이 나오면 ‘팔자’가 나온다. 이건 엔비디아가 나빠진 게 아니다. 시장이 다음 이벤트를 기다리는 것이다. 다음 이벤트는 두 가지다. 중국 H200 수출 규제 완화 여부. 그리고 호르무즈 협상 타결로 유가가 내려오느냐.

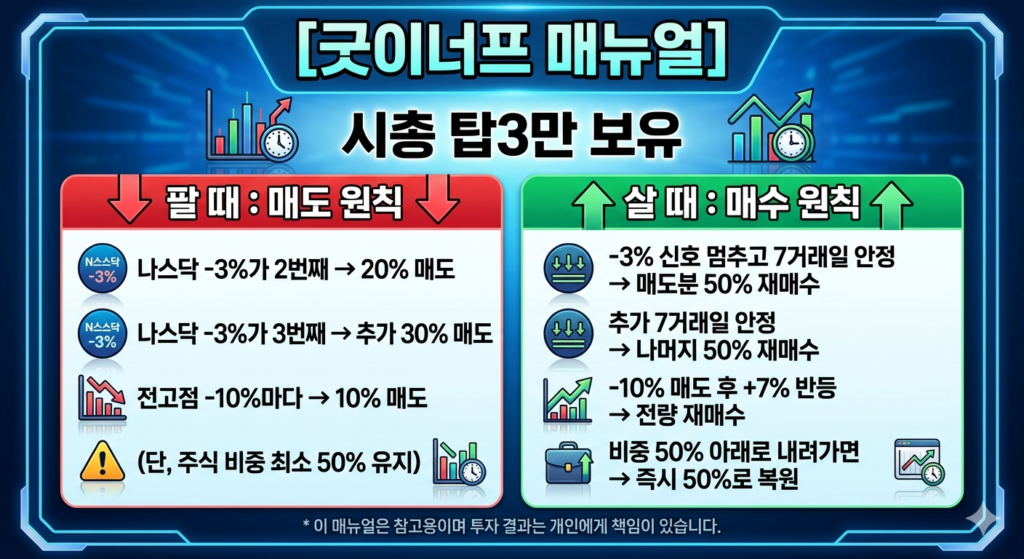

이 두 개가 해결되면 매뉴얼이 말을 걸 일도 없이 시장은 스스로 더 올라간다. 지금은 그 확인을 기다리는 구간이다. 나스닥 -3%가 켜지기 전까지 매뉴얼은 침묵한다.