격언이 틀렸다. 데이터가 그걸 증명한다.

핵심 수치 5개

- JP모건: 지난 10년간 S&P500 5월 평균 +1.5%, 6월 평균 +1.9%, 7월 평균 +3.4% 상승

- 도이체방크: 유로스톡스600 기준 39년 중 25년 — 셀인메이 전략이 단순 매수보유보다 성과 낮아

- 4월 S&P500·나스닥 월간 수익률 약 6년 만에 최고치 기록

- 유로스톡스600·독일 닥스 2025년 1월 이후 최고 월간 성과

- Fed·BOJ·ECB·BOE 지난주 4개 중앙은행 일제히 금리 동결

“셀 인 메이(Sell in May).” 5월에 팔고 11월에 돌아오라는 월가의 오랜 격언이다. 여름철 거래량이 줄고 수익률이 낮아지는 계절성을 피하자는 논리였다.

JP모건이 그 논리에 데이터로 반박했다. 지난 10년간 S&P500은 5월에 평균 1.5%, 6월에 1.9%, 7월에 3.4% 올랐다. 팔고 빠져 있어야 할 그 기간에 지수가 꾸준히 상승했다는 것이다.

도이체방크는 더 긴 시계로 봤다. 유로스톡스600을 39년간 추적했더니, 그중 25년은 셀인메이 전략이 그냥 들고 있는 것보다 성과가 낮았다. 도이체방크는 이 격언이 “동전 던지기 수준의 확실성”만 제공한다고 단언했다.

그런데 문제는 여기서 끝이 아니다.

올해는 특히 이 격언을 따르다간 손해를 본다는 분석이 강하다. 이유는 하나다. 4월 랠리의 에너지가 아직 식지 않았기 때문이다.

4월에 S&P500과 나스닥은 약 6년 만에 가장 높은 월간 수익률을 기록했다. 유럽도 마찬가지였다. 유로스톡스600과 독일 닥스가 2025년 1월 이후 가장 높은 월간 성과를 냈다. 이 강세장의 연료는 두 가지였다. 트럼프 행정부의 중동 출구전략과 M7의 어닝 서프라이즈. 이 두 개의 엔진이 동시에 점화됐다.

그 모멘텀은 5월에도 이어지고 있다. 협상은 진행 중이고, 빅테크 실적은 확인됐다.

물론 위험은 있다. 전쟁발 인플레이션이 아직 완전히 해소되지 않았다. Fed, BOJ, ECB, BOE가 지난주 일제히 금리를 동결했다. 4개 중앙은행이 같은 날 같은 판단을 내렸다는 건, 물가 압력이 아직 살아있다는 공통 인식이 있다는 뜻이다. 한국은 더 직접적이다. 한국은행 부총재가 공식 석상에서 “5월 통방에서 금리 인상 시그널을 줄 수 있다”고 직접 언급했다.

정리하면 이렇다.

격언은 데이터로 틀렸다. 4월의 에너지는 아직 살아있다. 그런데 금리를 올릴 수 있다는 경고등도 켜졌다.

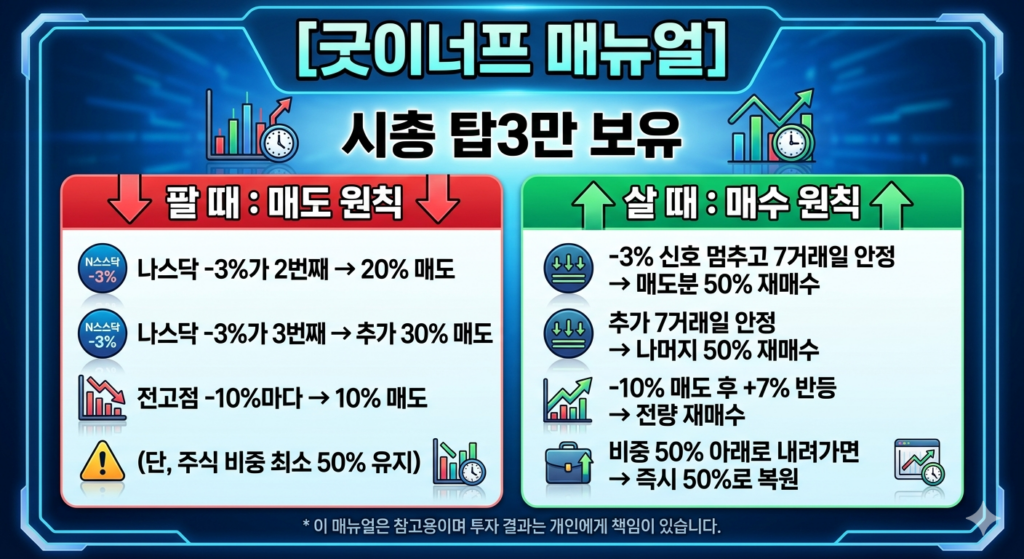

지금 해야 할 건 뉴스에 반응하는 게 아니다. 매뉴얼이 말을 걸 때를 기다리는 것이다. 나스닥이 -3%를 기록하지 않는 한, 시장이 스스로 일하게 놔둔다. 5월에 팔아야 할 이유가 숫자로 나오지 않았다. 매뉴얼은 아직 침묵 중이다.